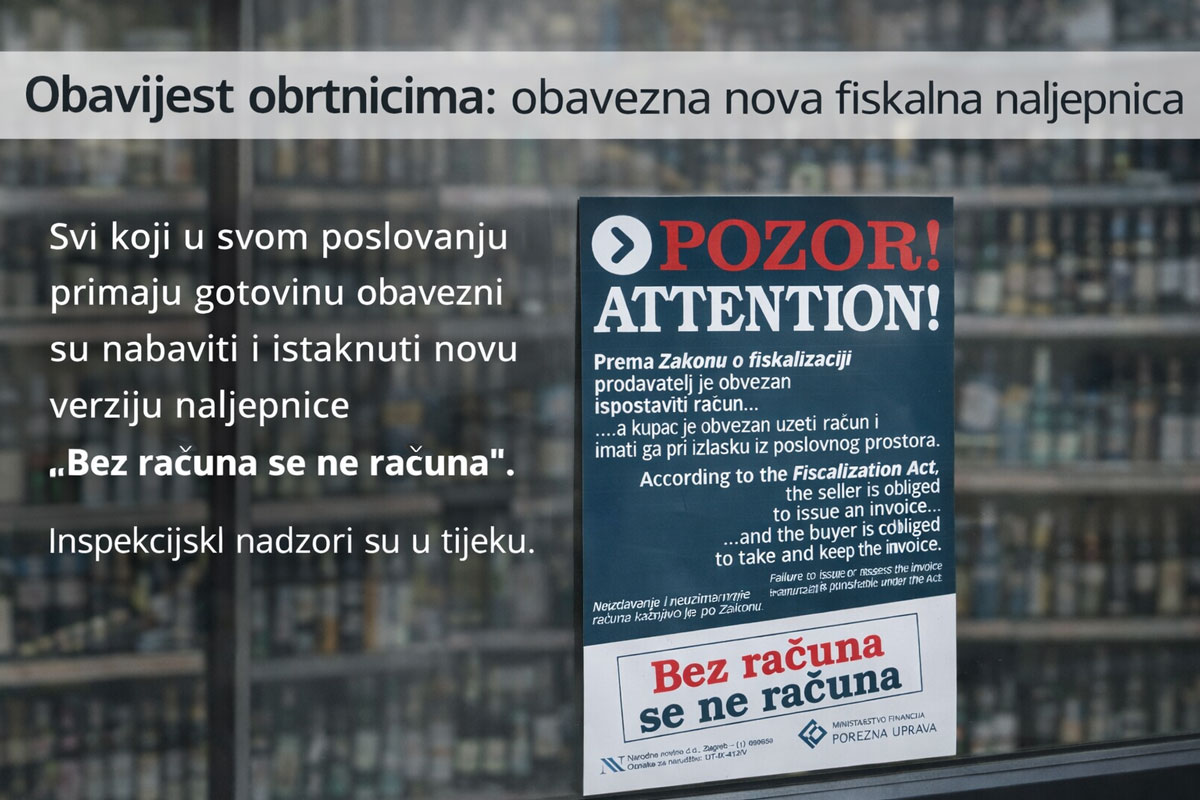

Porezni obveznici koji počinju obavljati samostalnu djelatnost, davati u najam ili zakup pokretnine, stvari i nekretnine te porezni obveznici koji počinju ostvarivati dohodak iz inozemstva imaju obvezu Poreznoj upravi prijaviti početak obavljanja djelatnosti, iznajmljivanja ili ostvarivanja dohotka u roku od 8 dana putem Obrasca RPO.

Temeljem Općeg poreznog zakona, porezni obveznik dužan je prijaviti sve činjenice bitne za oporezivanje, dok temeljem Zakona o poreznoj upravi, porezno tijelo ima ovlasti izvršiti provjeru navedenih činjenica.

Poslove prvog posjeta poreznom obvezniku obavljaju inspektori iz nadležne ispostave Porezne uprave, a isti su se počeli obavljati od početka ove godine. Uz provjeru novoosnovanih poreznih obveznika, inspektori obavljaju i periodične provjere promjene podataka bitnih za ažuriranje poreznih registara kod ostalih poreznih obveznika.

Inspektor je dužan poreznog obveznika obavijestiti o dolasku u prvi posjet, odnosno o obavljanju očevida u roku od 15 dana prije obavljanja očevida. U dogovoru s poreznim obveznikom inspektor može dogovoriti i kraći rok za izlazak na očevid.

Porezni obveznik ima pravo biti nazočan očevidu i ne smije ometati očevid. Iznimno, očevid se može obaviti i bez nazočnosti poreznog obveznika ako bi odgoda očevida mogla ugroziti utvrđivanje činjenica ili bi imala za posljedicu uništenje dokaza bitnih za oporezivanje.

U neposrednom kontaktu s poreznim obveznikom, izvan službenih prostorija Porezne uprave, inspektor se na početku postupka predstavlja i identificira službenom značkom ili ovlaštenjem za obavljanje poslova provjere.

Inspektor će poreznog obveznika informirati da svrha dolaska nije obavljanje poreznog nadzora, već postupak provjere i utvrđivanja činjenica bitnih za oporezivanje putem očevida u svrhu ažuriranja podataka u poreznim registrima.

Odlaskom u prvi posjet inspektor izvršava provjeru podataka iz Registra poreznih obveznika i prikuplja podatke o poreznom obvezniku (npr. tko se nalazi na adresi, opis poslovnog prostora, informacija o osobi za komunikaciju i dr.).

Na mjestu obavljanja očevida sastavlja se Zapisnik o obavljenom očevidu koji potpisuje porezni obveznik, a pri tom može iznijeti primjedbu ili odbiti potpisati zapisnik što se obvezno unosi u sam zapisnik.

Izvor:HOK